Сьогодні 1 травня, а отже, багато торгових майданчиків Європи закрито у зв'язку зі святкуванням Дня праці. Але флегматичність трейдерів eur/usd пояснюється не тільки "європейською сієстою" ─ ринок застиг в очікуванні оголошення підсумків травневого засідання ФРС. Зрозуміло, це головна подія дня, тижня і, можливо, місяця. Занадто яструбині або, навпаки, недостатньо яструбині результати травневої зустрічі спровокують сильну волатильність серед доларових пар, і eur/usd тут не стане винятком.

Але давайте абстрагуємося від початкової реакції трейдерів і розглянемо ситуацію, так би мовити, в перспективі. Незалежно від того, наскільки "яструбиною" буде риторика Федрезерву, він у будь-якому разі збереже всі параметри грошово-кредитної політики в колишньому вигляді. Імовірність реалізації цього сценарію становить 99%, згідно з даними інструменту CME FedWatch Tool. Також з деякою впевненістю можна сказати, що ФРС не наважиться знижувати ставку ні в червні, ні в липні. Щодо подальших перспектив, то тут усе залежатиме від динаміки ключових показників, насамперед у сфері інфляції, ринку праці та економіки загалом. Незалежно від того, які акценти регулятор розставить сьогодні, доля процентної ставки залежатиме від ключових релізів. А це означає, що майбутні Нонфарми, які будуть опубліковані в п'ятницю, можуть спровокувати таку саму волатильність за парою eur/usd, як і підсумки травневого засідання ФРС.

На сьогоднішній день диспозиція така: слабке зростання економіки на тлі прискорення інфляції. Ринок праці (поки що) під питанням, але березневі Нонфарми відобразили 300-тисячний приріст кількості зайнятих, що свідчить про ознаки перегріву. При цьому обсяг ВВП США в першому кварталі зріс лише на 1,6% за прогнозу 2,5%. Серед причин такого слабкого старту-2024 є збільшення дефіциту торговельного балансу на тлі розширення внутрішнього споживання. Тоді як базовий індекс споживчих витрат (Core PCE), який не враховує ціни на енергію та продовольство, підскочив до 3,7% після зростання на 2,0% і за прогнозу 3,4%.

Макроекономічні звіти, які були опубліковані сьогодні, малюють аналогічну картину.

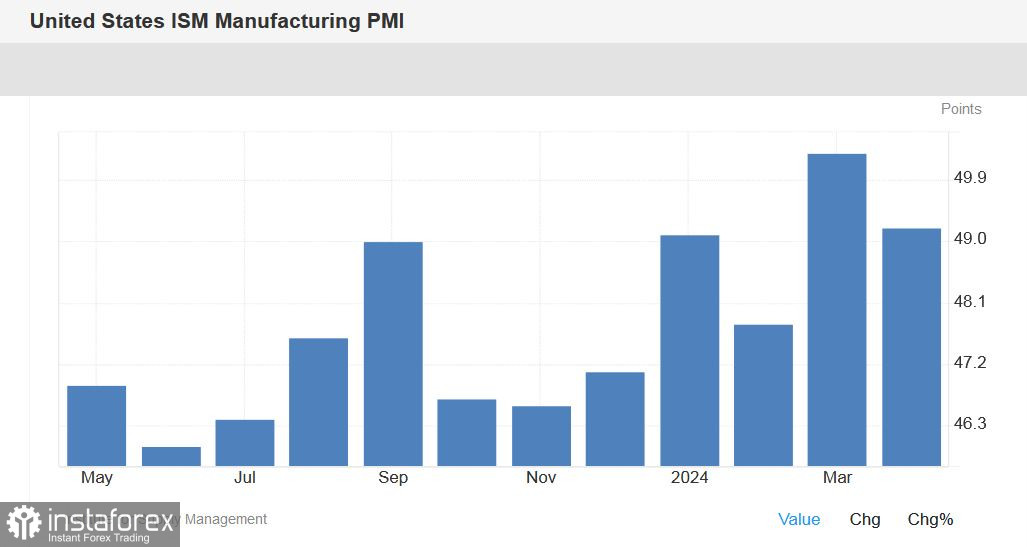

Так, сьогодні було оприлюднено найважливіший індикатор ─ виробничий індекс ISM. Позаминулого місяця (тобто в березні) він несподівано опинився в зоні розширення, піднявшись до позначки 50,3 за прогнозу спаду до 48,5. Уперше з листопада 2022 року він подолав 50-пунктну межу. Але у квітні сталася зворотна ситуація. Згідно із загальними прогнозами, індекс мав залишитися на позитивній території, проте в реальності він опинився в зоні скорочення, знизившись до 49,2. Але що при цьому важливо: індекс сплачених цін, який відображає інфляцію, різко підскочив до 60,9 (попереднє значення ─ 55,8).

Водночас із цим звітом сьогодні було опубліковано і звіт від агентства ADP. Як відомо, він відображає приріст кількості зайнятих у несільськогосподарському секторі та публікується за два дні до офіційного релізу. Тобто це своєрідний "буревісник" перед Нонфармами. Так от, згідно з даними ADP, у квітні було створено майже 200 тисяч робочих місць (за прогнозу 170 тисяч).

Такий результат дає змогу припустити, що й офіційний звіт вийде в "зеленій зоні". Нагадаю, що, згідно з прогнозами більшості експертів, безробіття у квітні залишиться на березневому рівні, тобто на позначці 3,8%. Кількість зайнятих у несільськогосподарському секторі має збільшитися на 243 тисячі, у приватному секторі (тобто за виключенням державних посад) ─ на 180 тисяч (у березні був приріст на 232 тисячі). Показник середньої погодинної заробітної плати має вийти на позначці 4,0% (тобто квітень може стати третім місяцем зниження індикатора).

Якщо квітневі Нонфарми вийдуть хоча б на прогнозному рівні, не кажучи вже про "зелену зону", грінбек може отримати істотну підтримку ─ незалежно від підсумків травневого засідання ФРС. В умовах перегрітого ринку праці та прискорення інфляції регулятор у будь-якому разі не зможе розпочати пом'якшення монетарної політики, тому сильні Нонфарми дозволять продавцям eur/usd перейти в черговий контрнаступ.

Інакше кажучи, сильний ринок праці в США може або посилити ефект яструбиних підсумків травневого засідання ФРС, або нівелювати (хоча б частково) втрати від "недостатньо яструбиного" результату. Зростання інфляції + перегрітий ринок праці ─ це досить потужне поєднання, що змушує ФРС тримати ставки на поточному рівні.

Таким чином, відвертатися від грінбека в будь-якому разі не варто, навіть якщо він не отримає підтримки з боку ФРС. Фундаментальний фон, що склався, не сприяє стійкому зниженню індексу долара.